Depuis de nombreuses années, nous assistons à un développement considérable des ventes à distance sur le plan mondial et européen. Les régimes douaniers et fiscaux, jusque-là en vigueur, ont tenté de soumettre à la taxation les biens consommés dans l’Union Européenne (UE). Pour autant, il s’est avéré difficile d’atteindre cet objectif.

Les nouvelles règles, qui entreront en vigueur le 1er juillet prochain, ont donc pour vocation de permettre une plus large taxation des biens qui seront consommés par des particuliers au sein des pays membres de l’Union Européenne.

Pour ce faire, voici les principales mesures qui ont été mises en place :

1. Une refonte du régime des ventes à distance intracommunautaires de biens envers des particuliers avec la création d’un nouveau seuil et la mise en place du guichet unique TVA

Finis les seuils de taxation liés à chaque Etat Membre, désormais un seuil unique de 10 000 €, pour l’ensemble des pays et des opérations, est applicable.

En pratique, soit l’ensemble de vos ventes intracommunautaires restent en dessous du seuil et donc vous continuez d’appliquer la TVA du pays de départ des biens. Soit, vos ventes sont au-dessus du seuil, et vous devrez donc appliquer la TVA du pays de destination de vos biens (pays de résidence de votre client). Qui dit application et collecte de la TVA du pays de destination, dit normalement, immatriculation locale à la TVA et déclarations de TVA, afin de permettre cela.

Pour simplifier la collecte de la TVA au sein de l’UE, il a été décidé de mettre en place le guichet unique de TVA (intitulé OSS : One Stop Shop). Ce guichet permet à un vendeur, établi ou non dans l’UE, qui réalise des ventes à distance intracommunautaires de biens envers des particuliers, de pouvoir éviter une immatriculation TVA et les obligations déclaratives attachées à celle-ci, dans chaque pays UE où résident ses clients. En lieu et place, ce vendeur devra s’enregistrer au régime OSS, auprès de son état membre de résidence. Une fois cela fait, il pourra alors déclarer via le portail spécifique mis en place, l’ensemble de ses ventes, par pays et taux de TVA applicables. Il y aura donc une seule déclaration et surtout, un paiement unique pour la globalité de la TVA due en UE.

Attention ici, pour les vendeurs utilisant le programme PAN-EU d’Amazon ou ayant des stocks dans les pays UE, il faudra toujours avoir une immatriculation TVA dans ces pays afin de pouvoir réceptionner / expédier vos stocks entre différents états membres de l’UE, et déclarer vos ventes locales effectuées envers des clients locaux. Le nouveau régime OSS / guichet unique TVA ne gère pas les ventes locales et les transferts de stocks.

| Cas pratiques ● Je suis un vendeur Amazon établi en France et j’expédie mes biens depuis la France envers des particuliers en Allemagne et en Italie : A partir du 1er juillet, avec les nouvelles règles applicables, soit mes ventes globales envers ces deux pays sont inférieures à 10 000€, et la je peux appliquer la TVA française, pays de départ, soit mes ventes sont supérieures à ce seuil et je devrais alors appliquer la TVA du pays de destination des biens (Allemagne et Italie). Afin d’éviter de devoir m’immatriculer à la TVA dans ces deux pays, je peux désormais utiliser le régime OSS depuis la France et ainsi devoir simplement effectuer une déclaration unique et un paiement centralisé de la TVA due pour les ventes réalisées dans ces deux pays. ● Je suis un vendeur Amazon établi en France et j’ai un stock de biens en Allemagne, à partir duquel je vends localement à des particuliers en Allemagne : A partir du 1er juillet 2021, avec les nouvelles règles applicables, je dois quand même maintenir mon immatriculation locale en Allemagne afin de pouvoir recevoir et expédier des biens de mon stock, ainsi que pouvoir déclarer et acquitter ma TVA due localement. Le nouveau régime du guichet unique (OSS) ne gère pas les ventes locales et les transferts de stocks. |

2. La création d’un nouveau régime permettant de faciliter la collecte de la TVA sur les biens importés de pays tiers dans l’UE, et livrés à des particuliers.

De nombreux e-commerçants expédient leurs biens depuis des pays tiers à l’UE, à destination d’un particulier dans l’UE.

Sur un plan douanier, il s’agira alors d’une importation d’un bien au sein de l’UE qui devrait générer une collecte de la TVA d’importation, lors de l’arrivée des biens à la frontière.

Le nouveau régime dit IOSS (Importation One Stop Shop) vise à permettre une simplification de la collecte de la TVA liée aux biens importés de pays tiers. Pour autant, ce nouveau régime optionnel ne trouve à s’appliquer que pour les biens ayant une valeur intrinsèque inférieure ou égale à 150€.

Ce nouveau régime nécessite une inscription au guichet unique TVA, pour le régime importation. Cette inscription peut se faire en direct, pour les vendeurs établis au sein de l’UE, ou via un intermédiaire pour les vendeurs non établis dans l’UE.

Une fois l’inscription finalisée, un numéro sera attribué au vendeur et ce dernier pourra alors fournir ce numéro au transporteur / représentant en douane, afin de permettre d’exempter de TVA l’importation du bien. Pour autant, de manière mensuelle, le vendeur ou son intermédiaire devront déclarer l’ensemble des ventes importées dans l’UE, à destination des particuliers. Le montant global de TVA due sera également à acquitter auprès de l’Etat membre d’enregistrement au régime IOSS.

3. Les nouveautés douanières pour les e-commerçants

Avec la mise en place de ces nouvelles règles applicables aux e-commerçants, il a également été décidé de :

- Supprimer la franchise de TVA d’importation pour les petits envois de faible valeur (jusqu’à 22€). Désormais, il y aura une taxation à la TVA d’importation dès le premier Euro.

- Mise en place de la déclaration simplifiée, dite H7, pour les envois d’une valeur intrinsèque inférieure ou égale à 150€ ainsi qu’une procédure particulière de paiement de la TVA d’importation en cas de non-option pour le régime IOSS.

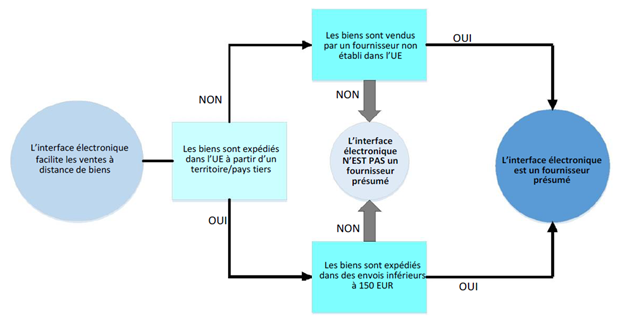

4. Mise en place du régime du fournisseur présumé pour les interfaces électroniques

L’assujetti facilitant[1] la livraison de biens par l’utilisation d’une interface électronique telle qu’une place de marché, une plateforme, un portail ou un dispositif similaire est réputé être le fournisseur dans les cas suivants :

- Les ventes à distance de biens importés de territoires tiers ou de pays tiers contenus dans des envois d’une valeur intrinsèque ne dépassant pas 150 EUR, fréquemment qualifiés de biens de faible valeur.

Ou

- Les livraisons de biens dans la Communauté par un assujetti non établi sur le territoire de la Communauté à une personne non assujettie ; tant les livraisons intérieures que les ventes à distance intracommunautaires de biens relèvent de cette disposition.

Le schéma ci-dessous, publié par la Commission européenne, permet de rapidement voir si un vendeur entre ou non dans ce nouveau régime :

En pratique, en tant que vendeur, si vous entrez dans ce régime, dit du fournisseur présumé, la vente que vous effectuerez envers l’interface électronique sera considérée comme une vente sans TVA (hors champ ou exonérée). Cependant, l’interface électronique devra collecter la TVA sur la vente qu’elle réalisera envers le particulier.

Avalara est présent pour vous aider à faire face à ces nouvelles règles et pour vous épauler dans votre développement international en vous permettant de déléguer vos obligations de conformité fiscale (immatriculation TVA/OSS/IOSS ; préparation et soumission des déclarations TVA locales ou UE ; représentation fiscale ; …) à un expert mondialement reconnu, afin de pouvoir seulement vous concentrer sur votre activité professionnelle et sur le développement de votre business.

Auteur : Cyril BRAY/ Directeur Représentation fiscale et Représentant Avalara pour la France

[1] Ce concept englobe les situations dans lesquelles les acquéreurs lancent le processus d’acquisition ou font une offre d’achat de biens et dans lesquelles les fournisseurs sous-jacents acceptent l’offre par l’intermédiaire de l’interface électronique